1997年东南亚引发的亚洲金融危机和2008年美国次贷问题引发的全球金融危机,两次沉重打击了东南亚经济。东南亚经济是典型的外向型经济,对外依赖程度极高,因而在其选择恢复经济的方向时,扩大内需、相对降低对外依赖就成了必选途径之一。特别是在当前全球经济复苏前景不明的情况下,扩大内需已成为许多国家恢复经济的基本策略,东南亚以至东亚这些以出口导向为基本发展战略的地区,也在不同程度上选择了扩内需以促增长。由此产生的问题是,出口导向是否能与扩大内需并存?或者说在亚洲区域内,单一经济体与地区经济将如何协调与发展?东南亚在亚洲金融危机后的发展进程可以为此提供参考。

东南亚经济仍保持较高增长,但增长动力正在转换

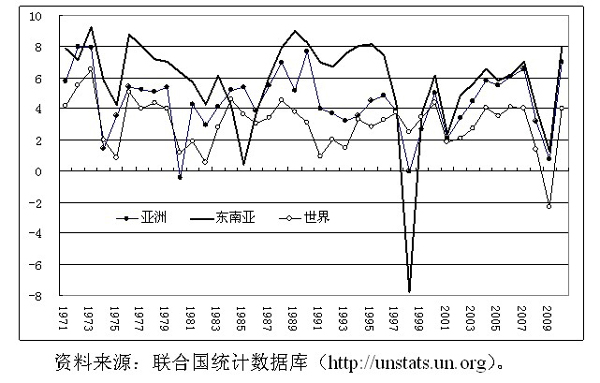

1997年东南亚的泰国爆发了金融危机,并迅速蔓延至东亚以及俄罗斯等亚洲以外地区,后被称为亚洲金融危机。在此之前,东南亚地区经济曾取得世界瞩目的持续高增长,1971年至1997年东南亚整体经济年均增长6.5%,同期亚洲为4.7%、世界为3.2%;亚洲金融危机对东南亚经济打击很大,不仅导致1998年出现-8%的极低增长率,而且使东南亚在其后的1999年至2010年期间年均增长率降为5.2%,已明显低于危机前水平,同期亚洲年增4.5%、世界为2.7%。显然,亚洲金融危机后的东南亚经济增长虽不如以前耀眼,但在世界上仍属令人瞩目之列。

图1 东南亚、亚洲及世界GDP的增长 %

东南亚经济增长减速的直接原因是新加坡、马来西亚和泰国等增长的主力国在金融危机后增速下降,使其在东盟经济中所占比重从1999年的53.7%降为43.7%。与之相比,印度尼西亚和越南的经济不仅在2000年以来保持较高增长,而且在2008年全球金融危机中没有严重的下降,菲律宾则是基本保持了东盟平均增速的国家,因而它们在东盟中的地位同期相应从46.3%上升到56.3%。这些情况显示东盟经济增长的主要动力国家正在发生转换,即增长的主导动力国家从工业水平较高的新马泰等国转向工业发展水平较低的印菲越等国。由于印尼和越南尚未达到新马泰在亚洲金融危机前的增长速度,因此东盟整体增长速度有所下降。

东南亚结构转变的内在原因

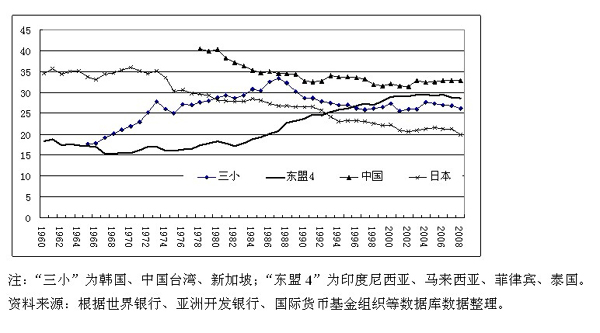

不过,从产业结构看,东南亚经济减速的原因是其工业化进程的停滞。发达国家的经验表明,工业化的上升期是经济增长最快的时期,其中又以制造业为工业增长的主要动力。当制造业在经济中的比重从上升转为相对下降时,经济增长就开始减速,并逐步转入经济中低速增长的后工业化社会发展阶段。这一过程在亚洲的东亚和东南亚地区也有比较明显地展示:日本在20世纪70年代初制造业开始相对下降,亚洲新兴工业经济体(NIEs)在80年代后期制造业开始相对下降,东南亚主要国家则在进入新世纪后制造业停止上升并逐步显示相对下降趋势。实际上,这种接替性的产业结构变化正是所谓东亚“雁行模式”的真实基础。

图2 亚洲部分经济体制造业占GDP比重的变化%

导致制造业相对下降的一般原因是收入提高后,制造业成本上升而竞争力下降,部分产业被淘汰,但在东亚和东南亚则加入了外部市场约束因素。东亚因本地市场狭小而以外向型制造业为主,当20世纪80年代中期美国限制东亚在美市场份额后,NIEs制造业开始相对下降;90年代中期东亚和东南亚在世界市场份额停止上升后,随即出现亚洲金融危机,而后东南亚制造业也出现了相对上升进程停滞的倾向。因此,外部市场对东亚和东南亚经济发展的约束是很明显的,建立适应本地区经济增长和经济规模的区域市场就成为发展与稳定的重要基础条件。

对策要点是转移市场方向

实际上,东南亚地区在亚洲金融危机之后已开始加快区域市场建设的进程。在2000年东盟与中国率先开始建立自由贸易区的进程带动下,东盟及其部分成员国连续与周边国家和地区展开区域经济合作进程。在已有的44个亚洲区域内的区域贸易协定中,东南亚与东亚之间的有12个,与东南亚相关的共有19个。由于亚洲各次区域中贸易量最大的东亚内没有较完善的区域合作制度安排,东南亚就成了联系东亚主要贸易伙伴的重要平台。

表1 亚洲参与的区域贸易协定

|

| 亚洲 | 中亚 | 东亚 | 东南亚 | 南亚 | 西亚 | 小计 |

| 区外 | 2 | 9 | 12 | 11 | 2 | 27 | 63 |

| 中亚 |

| 2 |

|

|

| 6 | 8 |

| 东亚 |

|

| 2 | 12 | 3 |

| 17 |

| 东南亚 |

|

|

| 2 | 4 | 1 | 7 |

| 南亚 |

|

|

|

| 7 |

| 7 |

| 西亚 |

|

|

|

|

| 5 | 5 |

注:截止2012年2月24日,不包括中国台湾地区。

资料来源:世界贸易组织WTO,http://rtais.wto.org。

在外部市场约束条件下,东南亚已较大幅度地转向亚洲市场,特别是东南亚本地市场和东亚市场。从亚洲金融危机后东南亚对外贸易的市场方向看,从亚洲进口的份额大幅度提升,进口的主要来源是东亚和东南亚,特别是扩大了东南亚内部的进口;对亚洲出口的份额也有较大增长,增长的主要方向是东亚和南亚地区。不过,尽管东南亚扩大了本地区内的贸易,但总体看其区内贸易只占其外贸总额的1/4,表明东南亚内部市场仍然偏小,远不能成为相对独立的次区域市场。

表2 东南亚对外贸易的市场结构 %

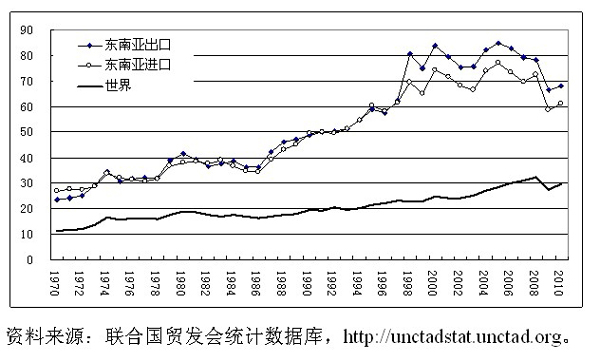

但是值得注意的是,东南亚在转向亚洲区域内市场的同时,并没有降低其经济的对外依存度,反而大幅度提升外贸依存度,特别是其出口依存度。显然,依赖出口市场是东南亚摆脱金融危机、恢复经济增长的重要途径。而东南亚远高于世界平均水平的外贸依存度也表明,东南亚经济具有较强的中转或依附性质,区域经济的独立性较差。

图3 东南亚外贸依存度的变化%

结语

东南亚在亚洲金融危机后一方面加大了其经济的对外依存度,一方面将其市场方向较大幅度地向亚洲地区调整,基本达到了恢复增长的目的。东南亚经济调整的进程表明,中小规模的外向型经济体在受到特定外部市场约束时,调整外贸市场方向而不改变其出口导向模式,也有可能保持较好的增长,其前提是能有相应规模的接替市场。因此,在区域市场规模与规范基本具备的条件下,出口导向发展模式与扩大内需是可能并存的。这就为建立相对独立的区域经济提供了可以参考借鉴的途径。即以规模潜力巨大的东亚市场为核心,以贸易投资等经贸活动为纽带,以经济制度建设为规范保障,将周边地区整合在一起,形成相对独立的区域经济体系,为区域内各经济体的稳定发展提供有利的“外部”环境。中国经济规模已超过日本而成为亚洲最大的经济体,在区域经济关系的重构中,已具有引导区域结构发展方向的能力。